Jeweils am letzten Tag eines Monats oder eines Quartals bucht Ihre Bank auf Ihrem Konto einen Abschluss oder Kontoabschluss.

Mit dem Kontoabschluss werden Ihnen Zinsen, Gebühren und Provisionen belastet, die die Bank für die Führung des Bankkontos berechnet. Auch Guthabenzinsen werden, sofern Banken und Kreditinstitute Ihnen Guthabenzinsen vergüten, mit dem Kontoabschluss Ihrem Konto gutgeschrieben. Diese werden gegebenenfalls noch gemindert um Kapitalertragsteuer (Abgeltungsteuer). Letztendlich wird Ihrem Konto ein einziger Betrag belastet oder gutgeschrieben, der sich aus vielen unterschiedlichen Positionen zusammensetzen kann.

Für eine ordentliche Finanzbuchhaltung müssen diese einzelnen Positionen jedoch unterschiedlich gebucht werden (Zinsaufwendungen, Kontoführungsgebühren, Kapitalertragsteuern etc.), deshalb benötigen wir für Ihre Finanzbuchhaltung die Aufschlüsselung der einzelnen Positionen des Kontoabschlusses.

In der Regel finden Sie die Belastung des Abschlussbetrages durch die Bank in einer einzelnen Position inmitten Ihrer Bankkontoumsätze. Ein Beispiel dafür finden Sie hier:

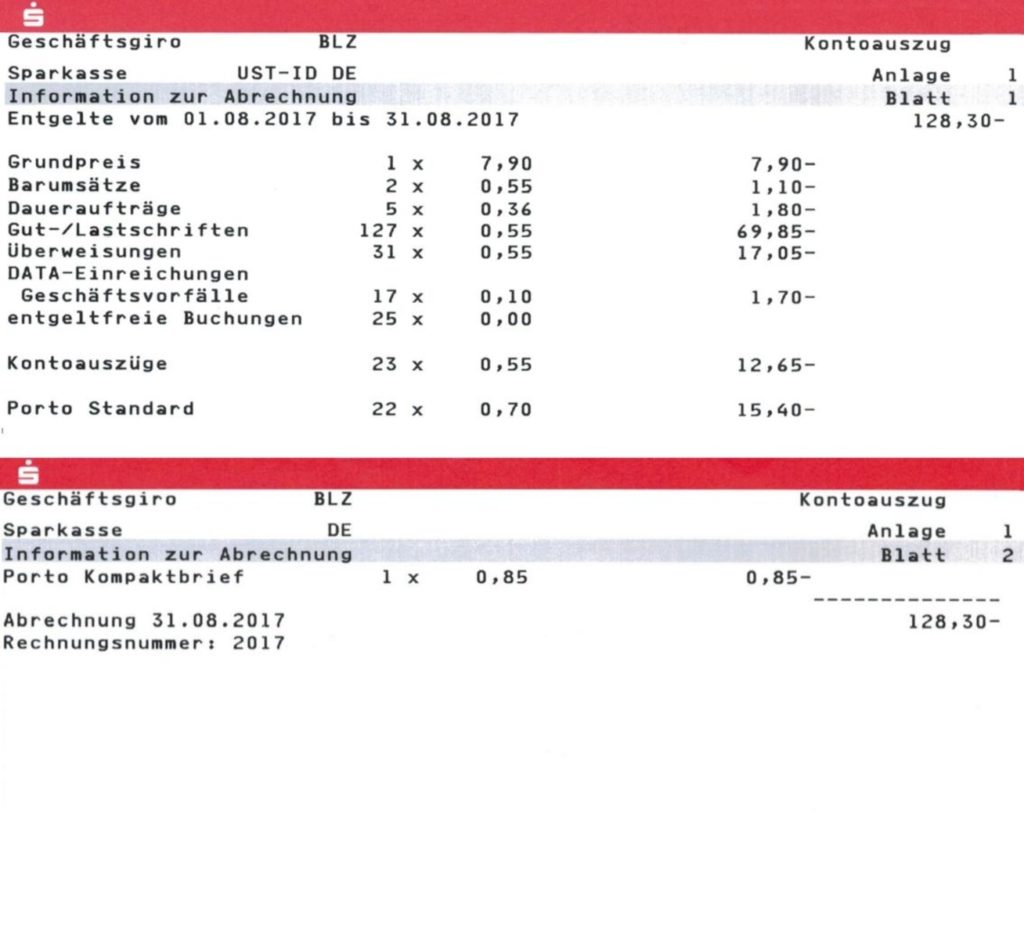

Über die Aufschlüsselung des Abschlussbetrages erteilt die Bank Abrechnung durch eine Anlage zum Kontoauszug. Ein Beispiel für eine solche Anlage finden Sie hier:

Diese Abrechnung ist die eigentliche Rechnung, die die Bank für die Führung des Kontos erteilt. Diese Rechnung ist für Zwecke der Finanzbuchhaltung zu behandeln wie alle Eingangsrechnungen.

Die Umsätze Ihres geschäftlichen Bankkontos erhalten wir zwar durch elektronische Übermittlung durch Ihre Bank. Viele Banken übermitteln aber leider auf diesem Weg nicht die Aufschlüsselung des Kontoabschlusses, die sich aus der Anlage ergibt.

Deshalb ist es notwendig, dass Sie uns die Anlage zum Kontoauszug für das digitale Belegbuchen scannen und uns wie Ihre restlichen Eingangsrechnungen der Finanzbuchhaltung zur Verfügung stellen.